티스토리 뷰

국세청은 20일 무주택 세대 근로자, 맞벌이 부부, 이직한 근로자 등 유형별로 유의해야 할 사항에 대한 정보를 다음과 같이 제공했다.

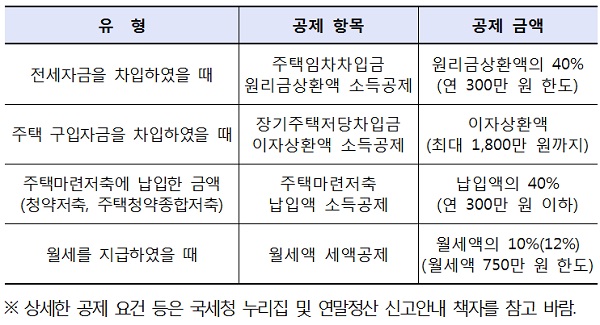

주택과 관련된 공제 항목

무주택 세대의 근로자는 주택을 구입 또는 임차하기 위해 지출한 금액에 대해 다음과 같은 소득·세액공제를 받을 수 있다.

|

맞벌이 부부가 소득·세액공제시 유의 사항

부양가족에 대해 기본공제를 신청한 근로자가 추가공제(장애인·경로우대)를 적용 받을 수 있다.

소득이 있는 배우자를 위해 의료비를 지출한 경우 이를 지출한 근로자가 공제 받을 수 있다.

근로자가 기본공제 대상 부양가족을 위해 지출한 교육비는 공제 가능하나, 맞벌이 부부가 교육비를 중복 또는 나눠서 공제받을 수 없다.

배우자의 기부금을 본인이 공제 받을 수 없다.

부양가족 인적공제시 유의할 것

연간 소득금액 합계액이 100만 원(근로소득만 있는 경우 총급여 500만 원) 이하인 배우자와 부양가족에 대해 1명당 150만 원씩 공제한다.

자녀의 배우자(며느리, 사위), 직계존속의 형제자매(삼촌, 이모 등), 형제자매의 가족(형수, 조카 등)은 부양가족 공제를 받을 수 없다. 단, 자녀와 자녀의 배우자가 모두 장애인인 경우 공제 가능하다.

다만, 배우자 외의 부양가족은 소득금액 요건뿐만 아니라 나이요건(만 20세 이하, 만 60세 이상)도 충족해야 공제 가능하다. 부양가족이 소득세법상 장애인인 경우에는 나이요건을 적용하지 않는다.

급여에서 차감되는 일괄공제금액도 소득·세액공제 가능하다.

회사가 급여에서 공제하는 국민연금 등 공적연금 보험료, 고용보험료, 건강보험료(노인장기요양보험료 포함), 기부금은 별도의 증빙없이 소득·세액공제를 받을 수 있다.

회사 옮겼거나 여러 회사서 급여 받는 경우

종전(또는 종된) 회사에서 연말정산을 했더라도 최종(또는 주된) 회사에서 올해 받은 급여를 합산해 연말정산을 해야 한다.

합산하지 않을 경우 별도로 종합소득세 신고를 해야 하며, 종합소득세 무신고 시 가산세의 불이익이 발생할 수 있다.

이달까지 제출된 중도퇴사자의 지급명세서는 내년 1월 중순부터 홈택스(My NTS)에서 조회 가능하다.

근로제공 기간 외의 지출액도 공제 가능한 항목이다. 중도 입·퇴사로 근로기간이 단절된 근로자도 기부금, 연금계좌납입액, 개인연금저축, 소기업·소상공인 공제부금, 투자조합 등 출자액은 근무기간에 관계없이 공제 가능하다.

[자료제공 :

'정책 뉴스 > 경제' 카테고리의 다른 글

| 연말정산 내달 15일부터 시작…“미리미리 준비하세요” (0) | 2020.02.26 |

|---|---|

| 연말정산 쉽게하는 방법…국세청이 도와드려요 (0) | 2020.02.25 |

| 사고로 다리를 잃은 지훈씨를 더 ‘힘차게’ 걷게 하는 방법 (0) | 2020.02.24 |

| 알아두면 생활에 도움…‘새해 달라지는 것’ (0) | 2020.02.20 |

| 통신재난 때 타사 통신망으로 전화·인터넷 쓴다 (0) | 2020.02.20 |

- 말레이시아

- 영국

- 올림픽

- 삼성전자

- 프랑스

- 호주

- 스페인

- 미얀마

- 터키

- 코로나

- 캐나다

- 콜롬비아

- 브라질

- 자동차

- 전시회

- 러시아

- 칠레

- 네델란드

- 에콰도르

- 인도네시아

- 태국

- 이스라엘

- 필리핀

- 인도

- 미국

- 독일

- 베트남

- 이집트

- 브렉시트

- 멕시코

- 일본

- 이란

- 리우올림픽

- 홍콩

- 리우

- 삼성

- 화장품

- 싱가포르

- 중국

- 남아공

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |