티스토리 뷰

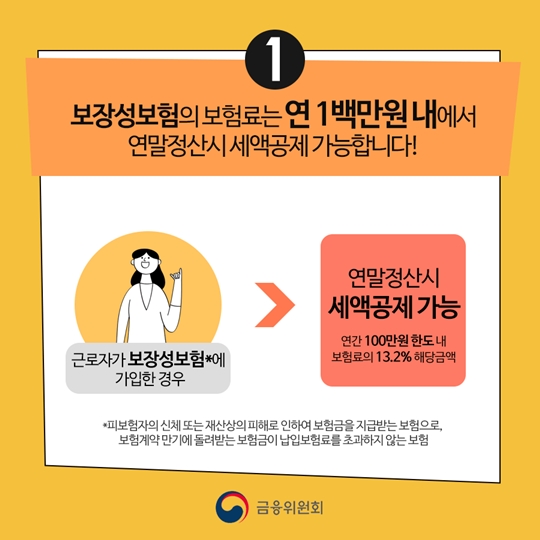

근로자가 보장성 보험에 가입한 경우 연말정산 시 연간 100만 원 한도 내에서 보험료의 13.2%에 해당하는 금액을 세액공제 받을 수 있습니다. 보장성 보험은 피보험자의 신체 또는 재산상의 피해로 인해 보험금을 지급받는 보험으로, 보험계약 만기에 돌려받는 보험금이 납입보험료를 초과하지 않는 보험입니다.

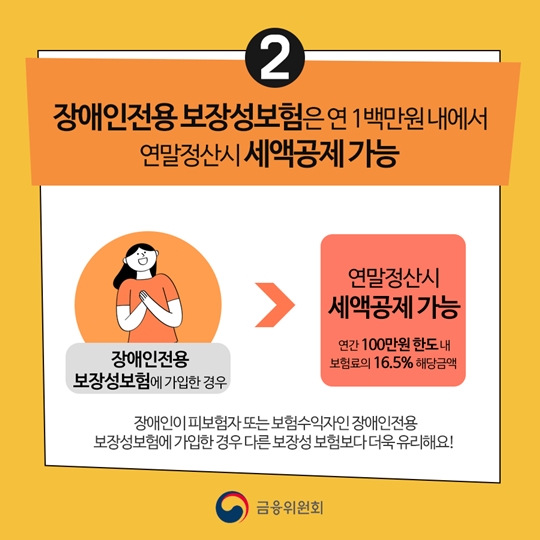

장애인 전용 보장성 보험에 가입한 경우 연말정산 시 연간 100만 원 한도 내에서 보험료의 16.5%에 해당하는 금액을 세액공제 받을 수 있습니다. 장애인이 피보험자 또는 보험수익자인 장애인 전용 보장성보험에 가입한 경우, 다른 보장성 보험보다 더욱 유리합니다.

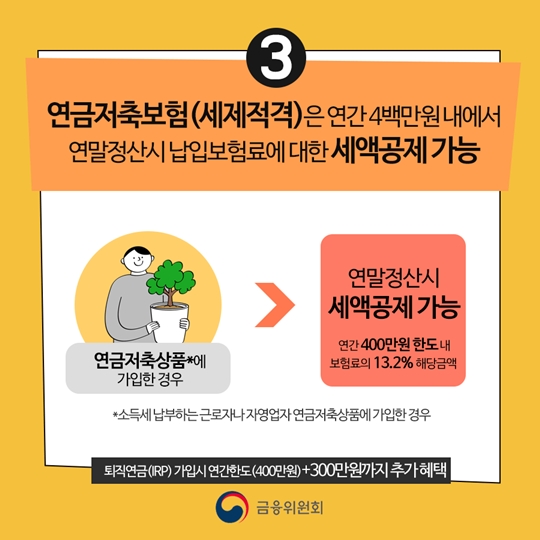

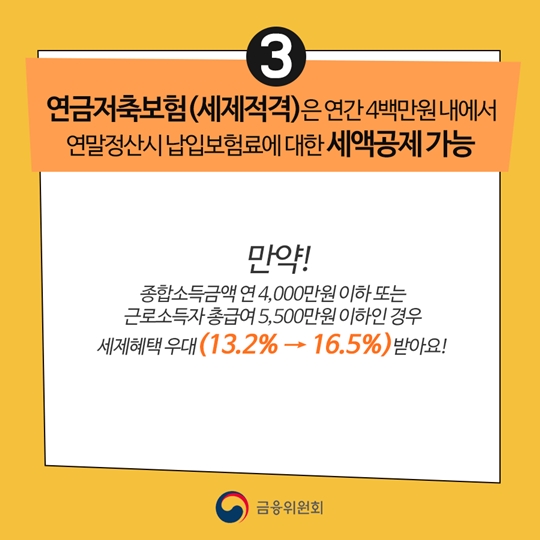

3. 연금저축보험(세제적격)은 연간 4백만 원 내에서 연말정산 시 납입보험료에 대한 세액공제 가능

연금저축상품에 가입한 경우 연말정산 시 연간 400만 원 한도 내에서 보험료의 13.2%에 해당하는 금액을 세액공제 받을 수 있습니다.

가입자 연간 종합소득금액이 4000만 원 이하이거나 근로소득만 있는데 총 급여액이 5500만 원 이하이면 공제율이 16.5%로 올라가 더 많은 혜택이 제공됩니다.

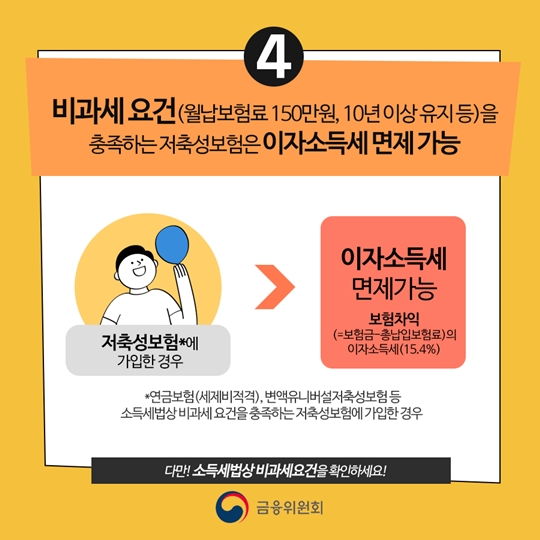

4. 비과세요건(월납보험료 150만원, 10년 이상 유지 등)을 충족하는 저축성보험은 이자 소득세 면제 가능

연금보험, 변액유니버설보험 등 저축성 보험에 가입한 경우 비과세 요건을 충족하면 보험차익에 이자소득세(세율 15.4%)를 면제받을 수 있습니다. 다만, 소득세법상 비과세 요건을 확인하시기 바랍니다.

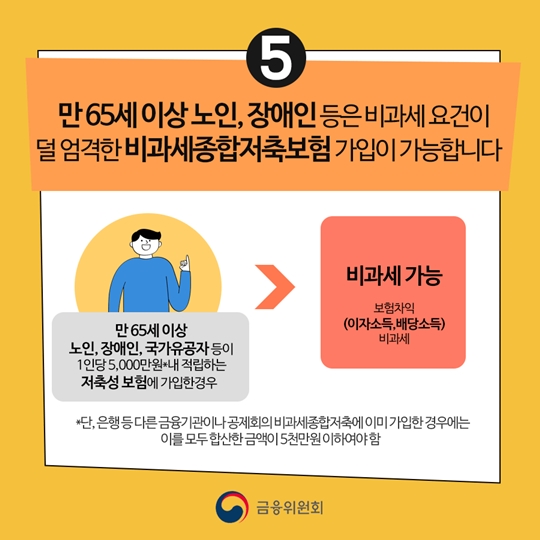

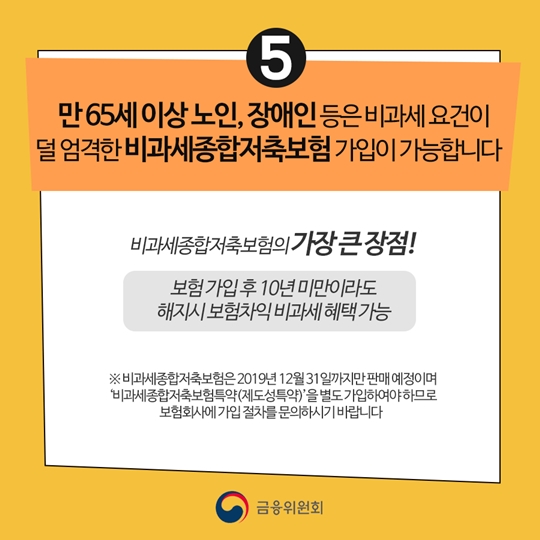

5. 만65세이상 노인, 장애인 등은 비과세 요건이 덜 엄격한 비과세종합저축보험 가입이 가능합니다.

만 65세 이상 노인, 장애인, 국가유공자 등이 1인당 5,000만원 내에서 적립하는 저축성 보험에 가입한 경우라면 보험차익에 대해 비과세(이자소득/배당소득 비과세) 혜택을 받을 수 있습니다.

단, 은행 등 다른 금융기관이나 공제회의 비과세종합저축에 이미 가입한 경우에는 이를 모두 합산한 금액이 5,000만 원 이하여야 합니다.

비과세종합저축보험의 가장 큰 장점은 보험가입 후 10년 미만이라도 해지시 보험차익 비과세 혜택이 가능하다는 점입니다.

다만, 조세특례제한법에 따라 비과세종합저축보험은 2019년 12월 31일까지만 판매될 예정이며, 가입을 위해서는 ‘비과세종합저축보험특약(제도성특약)’을 별도로 가입해야 하므로 보험회사에 가입 절차를 문의하시기 바랍니다.

[자료제공 :

'정책 뉴스 > 경제' 카테고리의 다른 글

| ‘인간 vs AI’ 드론 경주, 그 결과는? (0) | 2017.12.11 |

|---|---|

| 국민의 소중한 세금 어떻게 쓰일까요? (0) | 2017.12.11 |

| 주거복지로드맵을 한 눈에! (0) | 2017.12.10 |

| 농업 최고 장인 ‘농업마이스터’를 아시나요 (0) | 2017.12.10 |

| 내년 상반기 1조원 규모 구조조정 펀드 조성 (0) | 2017.12.09 |

- 삼성전자

- 멕시코

- 자동차

- 인도네시아

- 호주

- 남아공

- 리우

- 스페인

- 태국

- 일본

- 삼성

- 미국

- 러시아

- 올림픽

- 독일

- 이란

- 콜롬비아

- 캐나다

- 싱가포르

- 인도

- 이스라엘

- 필리핀

- 코로나

- 리우올림픽

- 영국

- 칠레

- 프랑스

- 홍콩

- 네델란드

- 이집트

- 전시회

- 중국

- 베트남

- 에콰도르

- 브라질

- 화장품

- 브렉시트

- 미얀마

- 터키

- 말레이시아

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |